¿CUÁL ES LA DEFINICIÓN DEL IRPH?

Se conoce como IRPH al tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre. Para calcularlo se realiza la media aritmética de los tipos de interés medios ponderados según las operaciones de préstamos con garantía hipotecaria por plazo igual o superior a tres años, para la adquisición de vivienda libre.

Hasta aquí, podría parecer que el IRPH es un índice que no acarrea ningún tipo de problema a todas aquellas personas que han contratado un préstamo hipotecario con esta referencia. Pero en los últimos años se ha venido demostrando, y reconociendo por los Tribunales, que este índice de referencia no es todo lo legal que pudiera parecer.

¿CUÁNTOS TIPOS DE IRPH HAN EXISTIDO?

Debemos tener en cuenta que existen diversos índices en los préstamos hipotecarios para marcar el tipo de interés. El mayoritario, y más conocido, es el Euribor. Pero existen un gran número de préstamos cuyo índice es alguna de las tres variedades de IRPH: IRPH Bancos, IRPH Cajas o IRPH Entidades. La diferencia entre las tres, es que para el cálculo se usarían los préstamos de Bancos, Cajas o ambas, respectivamente. Actualmente, sólo IRPH Entidades se encuentra en vigor, puesto que los otros dos fueron anulados y desparecieron en 2011, mediante la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios. Pero dicha eliminación no fue efectiva hasta noviembre de 2013, puesto que no se había determinado un índice sustitutivo, que a partir de ese momento fue IRPH Entidades, en el caso de que en el clausulado de la hipoteca no se recogiera algún otro.

¿SE LES EXPLICÓ A LOS AFECTADOS TODO LO NECESARIO SOBRE ESTE ÍNDICE?

Llegados a este punto, tenemos que empezar a pensar en cuál es la razón para que dos de los tres tipos de IRPH desaparecieran, y que el que sigue en vigor, el IRPH Entidades, sea foco de tanta atención en los últimos tiempos por parte de Tribunales y afectados.

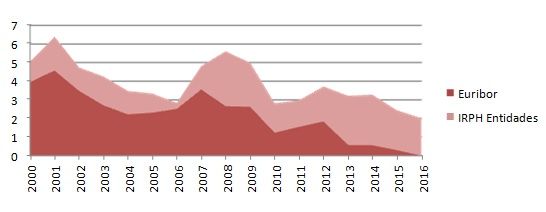

En el momento de la firma de multitud de préstamos hipotecarios, se afirmaba por parte de las Entidades, tanto bancarias como financieras, que el IRPH era más estable que el Euribor, y, por tanto, más ventajoso para el cliente. Pues bien, esta afirmación no era del todo cierta. Y vamos a comprobarlo a través del siguiente gráfico:

En el gráfico podemos observar la evolución del Euríbor y del IRPH Entidades desde el año 2000 hasta la actualidad. Por un lado, se desprende que ambos índices tienen unas oscilaciones similares, y, por otro, que no es ventajoso para el cliente, sino al contrario, pues el Euribor desde el año 2000 ha estado por debajo de IRPH Entidades, por lo que aquellas personas hipotecadas con índice IRPH han pagado más que aquellas otras que se regían por Euribor.

ENTONCES, ¿ES EL IRPH UN ÍNDICE OPACO Y POCO TRANSPARENTE?

Además de esto que acabamos de indicar, existen numerosos puntos oscuros si analizamos este índice. Quizás el más llamativo sea el de que su resultado sea influenciable por las entidades de crédito, ya que, al dar su definición, hemos indicado que la cifra se obtiene al hacer la media de los préstamos que conceden las entidades. Por lo tanto, con el simple hecho de subir los tipos de interés que aplican a las nuevas hipotecas, conseguirán que aumente el IRPH Entidades, lo que supone un beneficio para las propias entidades. Pero este cálculo es opaco, pues el Banco de España no proporciona información por razones de confidencialidad, por lo que, además, no es auditable para el consumidor.

Como se observa en la gráfica, el índice IRPH no es acorde con la situación del mercado con respecto al consumidor, pero sí era previsible para las entidades, puesto que al ser ellas mismas las que generan el índice, saben que dependiendo de los intereses que concedan en los préstamos, así variará su porcentaje y evolución. Mientras que los hipotecados viven con la incertidumbre de si el índice subirá o bajará en el mes en el que se revisa su cuota.

Por otro lado, en el cálculo de este índice también se incluye, además del interés, los gastos y comisiones bancarias. Por lo que el cliente se encuentra con que paga comisiones por duplicado: primero, las propias de su contrato, y segundo, las de la media de las comisiones del resto de contratos de las entidades, al ir incluido dentro del propio índice.

Si todo ello no fuera suficiente, para calcular el IRPH se tienen en cuenta los tipos de interés a los que se les aplicaban cláusulas suelo, las cuales han sido declaradas nulas mediante sentencias judiciales, así como porcentajes que incluían redondeos al alza.

Por lo tanto, nos encontramos con que los hipotecados que en su préstamo se incluía como índice de referencia el IRPH, han pagado más intereses que aquellos que se referenciaban en Euríbor. Si comparamos la evolución desde el año 2000 hasta la actualidad, la diferencia más pequeña entre ambos índice ha sido del 1%, mientras que la más amplia ha sido casi del 3%. A priori, puede parecer una cifra pequeña, pero dependiendo de la cuantía de la cuota mensual a pagar, puede suponer una diferencia de entre 100€ y 300€ mensuales, haciendo una media general de lo que paga cada consumidor.

¿CUÁL HA SIDO SU EVOLUCIÓN EN LOS TRIBUNALES?

Los Tribunales poco a poco van entendiendo este Índice, pues si bien incluso para expertos en temas económicos y bancarios es confuso, los Jueces y Magistrados se encuentran con que son asuntos que se escapan en muchas ocasiones a su entendimiento por su complejidad y opacidad.

Si bien en un primer momento los Tribunales consideraban que este índice era legal, en los últimos tiempos el criterio ha comenzado a cambiar y, actualmente, la mayoría de las Sentencias reconocen que nos encontramos ante un índice opaco e ilegal. Es la más reciente la Sentencia 85/2016 de la Audiencia Provincial de Álava por la que se declara nulo este índice.

Ocurre en este tema algo similar a lo ocurrido con las cláusulas suelo, pues si bien al principio se declaraba su validez y legalidad, el Tribunal Supremo ha reconocido que son abusivas, y por tanto, deben ser declaradas nulas y devueltas las cuantías abonadas de más por los consumidores.

El camino iniciado por los afectados por IRPH es todavía corto, pero con proyección de futuro, pues son numerosos los Parlamentos Autonómicos que han aprobado mociones apoyando a estas personas, como el Vasco, el Andaluz o el Gallego.

Por ello, si usted se encuentra entre los afectados por este índice, en cualquiera de las Entidades Bancarias o Financieras que lo aplican (BBVA, Santander, Kutxabank, CaixaBank, UCI…), no dude en ponerse en manos de nuestros experimentados abogados en temas bancarios. Podemos ayudarle a recuperar su dinero. ¡Consúltenos!